استاندارد حسابرسی شماره 220

سورنا فایل

مرجع دانلود فایل ,تحقیق , پروژه , پایان نامه , فایل فلش گوشیسورنا فایل

مرجع دانلود فایل ,تحقیق , پروژه , پایان نامه , فایل فلش گوشیاستاندارد حسابرسی شماره 220

اختصاصی از سورنا فایل استاندارد حسابرسی شماره 220 دانلود با لینک مستقیم و پر سرعت .

استاندارد حسابرسی شماره 220

استاندارد حسابرسی شماره 220

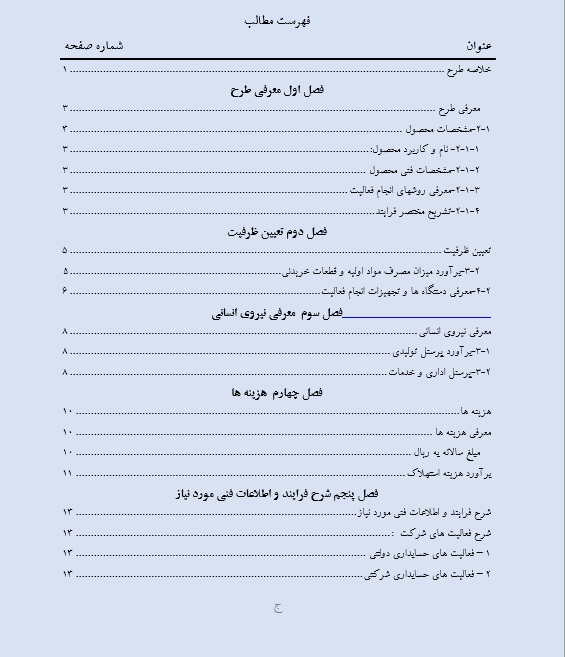

پروژه کارآفرینی شرکت خدمات حسابداری و حسابرسی

اختصاصی از سورنا فایل پروژه کارآفرینی شرکت خدمات حسابداری و حسابرسی دانلود با لینک مستقیم و پر سرعت .

پروژه کارآفرینی شرکت خدمات حسابداری و حسابرسی

پروژه کارآفرینی شرکت خدمات حسابداری و حسابرسی 65 صفحه Word

پروژه کارآفرینی شرکت خدمات حسابداری و حسابرسی

دانلود مقاله تاثیر تجارت الکترونیک بر ساختار کنترلهای داخلی و شیوه حسابرسی

اختصاصی از سورنا فایل دانلود مقاله تاثیر تجارت الکترونیک بر ساختار کنترلهای داخلی و شیوه حسابرسی دانلود با لینک مستقیم و پر سرعت .

دانلود مقاله تاثیر تجارت الکترونیک بر ساختار کنترلهای داخلی و شیوه حسابرسی

فرمت این مقاله به صورت Word و با قابلیت ویرایش میباشد

تعداد صفحات این مقاله 53صفحه

پس از پرداخت ، میتوانید مقاله را به صورت انلاین دانلود کنید

تاثیر تجارت الکترونیک بر ساختار کنترلهای داخلی و شیوه حسابرسی

چکیده

تجارت الکترونیک به عنوان پدیده ای شگرف در قرن حاضر ظهور نموده و سازمانها و شرکتها برای ادامه حیات در بازارهای منطقه ای و جهانی چاره ای جز ورود به آن ندارند. از دلایل اصلی توسعه تجارت الکترونیک، اقتدار اینترنت به عنوان ابزاری برای گسترش اطلاعات و ارتباطات و تشکیل شرکتهای پیچیده تجاری است. بدیهی است که این پیچیدگی بر کنترلهای داخلی و نحوه حسابرسی در موسسات تاثیر بسزایی داشته و شرکتها و موسسات باید برای طراحی یک سیستم کنترل داخلی انعطاف پذیر و متناسب با شرایط بازارهای اینترنتی تلاش نمایند. سیستم کنترل داخلی، مجموعه ای از مکانیسمهای کنترلی مطابق با دیدگاه مدیریت و فرایند عملیات بوده و امروزه نقش مهمی در تضمین و اطمینان بخشی تجارت الکترونیک و توانمند سازی مجموعه تحت پوشش خود ایفا می نماید. با توجه به رشد چشمگیر درزمینه تجارت الکترونیک و نیاز به اعتماد سازی در مورد این شیوه تجارت، فراهم نمودن بستری برای مطالعه و ارائه پیشنهاد در جهت بهبود و توسعه معاملات الکترونیک، استفاده از سیستمهای کنترل داخلی جدید، مهندسی سازمانی و حسابرسی الکترونیک ضروری به نظر می رسد. این مقاله در تلاش است با رویکردی بر ساختار معاملات اینترنتی، راهکاری برای طراحی کنترلهای داخلی و اجرای حسابرسی در حوزه تجارت الکترونیک ارائه دهد.

واژگان کلیدی: تجارت الکترونیک، مهندسی سازمانی، حسابرسی الکترونیک

مقدمه

ارتباطات وسیع شبکه های کامپیوتری توسط اینترنت، ظهور شیوه های نوین تجارت الکترونیک را امکان پذیر ساخته است. طی دهه 90 از اینترنت بیشتر در جهت توسعه فن آوری اطلاعات و بهبود شبکه های کامپیوتری استفاده می شد و اینترنت وظیفه ای در قبال کارایی محصولات و یا نحوه توزیع محصولات بر عهده نداشت.(1999Smith,). یکی از تحولاتی که در زمینه تجارت الکترونیک می توان آن را مشاهده نمود، نقش موثر اینترنت به عنوان بهترین ابزار برای بکارگیری و تبادل اطلاعات در جهت تقویت ارتباطات تجاری است. اینترنت شبکه های اکسترانت و اینترانت را به منظور ایجاد یک محیط تجاری به هم پیوند می دهد.(1999Plavsic, Dippel et al,). این موضوع موجب تاثیر بسزایی بر ساختار کنترلهای داخلی گردیده، زیرا انجام معاملات با این ابزار به آسانی قابل پیش بینی نبوده و ایمنی هیچ یک از سیستمهایی که در شکل گیری یک معامله تجاری الکترونیکی نقش دارند را تضمین نمی کند. با این تفسیر نمی توان تنها با بکار گیری مولفه های تکنولوژیکی مانند دیواره های امنیتی، از ایمن بودن محیط تجارت الکترونیک اطمینان داشت. (1999Plavsic, Dippel et al,). بنابر این باید نتیجه گرفت زمانی که معاملات بصورت الکترونیکی انجام می شود و مستندات کاغذی برای رسیدگی و حسابرسی وجود ندارد، طراحی کنترلهای داخلی نوین ضروری می باشد. رقابت، پویایی و پیچیدگی بازراهای دیجیتالی نوین سبب شده که سازمانها فرایند کسب وکار خود را به سوی یک روند منظم و تعریف شده سوق دهند. این روند موجب به وجود آمدن سیستمهای جدید مدیریت کنترل اطلاعات شده که فرایند عملیات در سازمانها را پشتیبانی می نماید. (Andersson and Nilsson, 1997). تجارت الکترونیک تغییرات بسیاری در ساختار و مدل بازراها به وجود آورده است. بنابر این باید قوانین جدیدی وضع شود و اعتبار مردم نسبت به یکدیگر به اعتبار مردم نسبت به نکنولوژی تغییر یابد. این تغییر در الگو، نیازمند تغییر در مکانیسمهای سنتی کنترل مانند: رازداری، امانتداری و سود آوری در یک شبکه فراگیر با ویژگی اینترنت است.(Powell, 2000)

تجارت الکترونیک

تجارت الکترونیک یک فعالیت تجاری است که دو شخصیت حقیقی وحقوقی مانند مشتریان و فروشندگان را از طریق بکارگیری اینترنت به هم ربط می دهد و کانال ارتباطی برای ثبت اطلاعات و مکاتبات بین دو شخصیت می شود. در یک معامله تجاری الکترونیکی همانند یک معامله تجاری سنتی، رضایت طرفین برای تبادل کالا و بهای آن اهمیت دارد.(Kornelius,1999) به طور کلی چرخه تجارت در هر دو شیوه تجارت به شکل سنتی و الکترونیک 7 مرحله زیر را طی می نماید: 1- تحقیق و جستجو در ارتباط با کالا 2- مذاکره خریدار و فروشنده 3- سفارش کالا 4- صدور فاکتور 5- پرداخت بهای کالا 6- تحویل کالا 7- تعهدات پس از فروش(Whiteley 1998).

هنگامی که دو شخصیت مجزا یک معامله تجاری الکترونیکی انجام می دهند سیستمهای اطلاعاتی آنها این فعالیت ها را به صورت مشترک گزارش می دهند. این موضوع سبب می شود که هر نوع تغییر در هر واحد تجاری بطور مشابه بر واحد دیگر تاثیر گذارد. بنابر این سیستم کنترل داخلی باید بصورت پیوسته و فعال تغییرات صورت گرفته را بررسی و گزارش نماید. اگرچه نمی توان به شکل کامل از امنیت محیط تجارت الکترونیک اطمینان حاصل نمود و باید مکانیسمهای موثر و قابل اعتمادی به منظور حفاظت و ایمن سازی در حوزه اینترنت به کار گرفته شود. ANACOM,2004)). احتمالاً این مکانیسمها هنگامی قابل اعتماد هستند که تحت یک سیستم کنترل داخلی بر مبنای ریسک به کار روند. این سیستم کنترل داخلی باید کنترلهای درون سازمانی و بین سازمانی متصل با معاملات تجاری را بطور همزمان درنظر داشته باشد.

کنترل داخلی

عموماً سیستمهای کنترل داخلی مجموعه ای از قوانین، سیاستها و روشها(مکانیسمهای کنترل) هستند و در فرایند عملیات موسسه تعریف شده اند(Pathak, 2003). مکانیسمهای کنترل به فرایند عملیات برای رسیدن به اهداف کمک می نمایند و الزاماً باید بخشی از فرایند باشند. (شکل 2). این مکانیسمها منابعی هستند که اگر به طور مناسب طی فرایند عملیات بکار روند، اهداف مدیریت ریسک مرتبط با فعالیت را محقق می نمایند.

کنترل داخلی ابزار بسیار شگرفی برای دستیابی به اهداف در سازمانهاست و اجرای آن باید توسط یک چارچوب منسجم و استوار حمایت و پشتیبانی شود (Curtis and Wu, 2000). بدلیل طبیعت باز تجارت الکترونیک وفقدان امنیت لازم در این حوزه، واحدهایی که مبنای معاملات خود را بر پایه اینترنت قرار داده اند در برابر حملات عمدی و غیر عمدی قرار دارند. بنابر این اجرای یک سیستم کنترل داخلی با در نظر گرفتن شرایط کنونی ضروری بوده و به یک مدیریت ریسک مناسب در سیستمهای اطلاعاتی نیازمند است تا انجام معاملات الکترونیکی تحت شبکه اینترنتی را حمایت نماید(Pathak, 2003) امروزه اجرای سیستمهای کنترلی به شکل فراگیر نبوده و این موضوع به علت فقدان یک مدیریت جامع دراینترنت برای وضع قوانین یکسان برای کاربران و واحدهای درگیر با اینترنت می باشد و یک ضعف غیر قابل قبول برای اینترنت است. به علت ماهیت منحصر بفرد معاملات تجارت الکترونیک و ادغام محیطهای درون سازمانی و بین سازمانی، سیستم کنترل داخلی مسئولیت بزرگی برعهده دارد. همانطور که در شکل شماره 3 می بینید سیستم کنترل داخلی کنترلهای درون سازمانی و بین سازمانی را به شکل همزمان پوشش می دهد.

سازمانها باید نسبت به تجارت الکترونیک دید وسیعی داشته و 2 اصل اساسی در رابطه با کنترلهای داخلی را در نظر داشته باشند: 1- نوع کنترلها با توجه به حوزه فعالیت سازمان در تجارت الکترونیک 2- دسترسی به چارچوبی مناسب که در اجرای یک سیستم کنترل داخلی کامل به آنها کمک نماید .(Osborne, 1999) بکارگیری یک چارچوب منسجم که به شکل موثر اجرای یک سیستم کنترل داخلی را پشتیبانی می نماید، باید بر مبنای ریسک مرتبط با عملیات بوده و سیستمهای اطلاعاتی را نیز در بر گیرد. سازمانها با توجه به حوزه فعالیت در تجارت الکترونیک باید میزان استفاده از کنترلهای درون سازمانی وبین سازمانی را با در نظر داشتن کانال اطلاعاتی و ارتباطی خود توسعه دهند.

شیوه های حسابرسی در تجارت الکترونیک

راهکارهای اجرای استانداردهای حسابرسی برای واحدهای گزارشگری که از اینترنت (یاسایر شبکه های عمومی) برای تجارت الکترونیک استفاده می¬کنند، موجبات آگاهی حسابرسان از نتایج حسابرسی در این سطح را فراهم کند که مشتمل بر برنامه¬ریزی (SAS200/ISA300)، آگاهی و دانش تجاری (SAS200/ISA310)، تعیین میزان مخاطرات احتمالی و کنترلهای داخلی (SAS300/ISA400) و حسابرسی در محیط سیستم اطلاعات کامپیوتری (ISA4012) می باشد.( قنبری،1388) علیرغم اینکه طی سالهای اخیر مدلهای گوناگونی در ارتباط با چگونگی اجرای تجارت الکترونیک ارائه گردیده است، اما تنها تعداد اندکی از این مباحث به بیان سیستمهای کنترل داخلی در این شیوه تجارت پرداخته و این موضوع اکنون به عنوان یکی از چالشهای مهم در این حوزه به شمار می رود. موضوع دیگری که باید در این رابطه به آن توجه ویژه نمود، ارائه شیوه ای مناسب برای اجرای حسابرسی در محیط تجارت الکترونیک است.(Yu, Yu et al, 2000). معاملات تجارت الکترونیک با استفاده از اینترنت، راهی موثر برای برقراری کانالهای اطلاعاتی و ارتباطی ارائه داده و ریسک جدیدی درباره فرایند تجارت و سیستمهای اطلاعاتی که این شیوه تجارت راپشتیبانی می نمایند به وجود آورده است. امروزه حوزه فعالیت نرم افزارهای کامپیوتری گسترش یافته و از این نرم افزارها برای کنترل عملکرد بخشهای مختلف استفاده می شود. این نرم افزارها وظیفه گزارش اشتباه یا خطا در فرایند عملیات سازمانها رابر عهده دارند و با مقایسه واقعیات موجود و اطلاعات استاندارد به رسیدگی فعالیت ها می پردازند. همانطور که در شکل 4 نشان داده شده عوامل نرم افزاری می توانند اصلاح اشتباهات و یا خطاهای موجود را در زمان مورد نیاز انجام دهند.

در محیط تجارت الکترونیک، سیستمهای اطلاعاتی و تکنولوژیهای نوین که به عنوان کانالهای اطلاعاتی و ارتباطی استفاده می شوند، به شکل مجزا و جداگانه فعالیت نمی کنند.(Pathak, 2003)

زمان مناسب برای حسابرسی

برای تعیین زمان مناسب اجرای حسابرسی در معاملات تجارت الکترونیک، یک تئوری قوی در جهت طراحی و تدوین یک چارچوب منطقی برای تشریح نحوه انجام حسابرسی در محیط اینترنت مورد نیاز است. این تئوری باید توانایی پوشش کنترلهای درون سازمانی و بین سازمانی را داشته و باید بتواند ریسک حسابرسی موجود را برآورد نماید. تلاشهای زیادی در رابطه با روشهای حسابرسی سیستمهای اطلاعاتی انجام گرفته اما بدلیل پراکنده بودن آنها، نتایج مفید واثر بخشی به دنبال نداشته است.(Mantilla, 2001) ممکن است دلیل اصلی وقوع مشکلات در حوزه تجارت الکترونیک، عدم پشتیبانی سیستمهای کنترلی مناسب از محیطهای اینترنتی باشد. با بکارگیری نرم افزارهای پیشرفته به عنوان نماینده ای برای بازرسی و حسابرسی فعالیت ها در تجارت الکترونیک می توان کیفیت معاملات را ارتقا داده و از صحت انجام آنها اطمینان حاصل نمود. این نوع تکنولوژی با توجه به ویژگی پویای اینترنت بهترین ابزار برای کنترل معاملات درون سازمانی و بین سازمانی است. به نظر می رسد پیاده سازی تکنولوژیهای هوشمند و نرم افزارهای متخصص در زمینه حسابرسی، زمان دقیق و مناسب اجرای حسابرسی معاملات در تجارت الکترونیک را به دنبال خواهد داشت.

نرم افزار های نوین برای اجرای حسابرسی

در معاملات تجاری در حوزه اینترنت با توجه به اینکه کلیه معاملات توسط سیستمهای اطلاعاتی موسسات حمایت می شود، با انجام یک معامله اطلاعات و داده های قبلی جای خود را به اطلاعات و داده های جدید می دهند. هدف از رایانه ای کردن حسابرسی ارتقای کارایی و اثر بخشی عملیات حسابرسی، کاهش ریسک حسابرسی، بهبود زمان پاسخ گویی، و کاهش سطح اطلاعات فنی لازم برای انجام کار حسابرسی است به نحوی که کارکنان کم سابقه تر بتوانند وظایفی را که در حال حاضر به وسیله کارکنان ارشد به مراتب گران تر انجام می شود به عهده گیرند. بهبود کیفیت حسابرسی و قضاوت حسابرسی، افزایش کارایی، کاهش بهای عملیات حسابرسی و بهبود وضعیت رقابتی از جمله فوایدی هستند که به کمک حسابرسی رایانه ها برشمرده اند ( فرقاندوست، 1378 ). وظیفه اصلی سیستمهای کنترل داخلی در این فعالیت ها ایجاد توازن بین سیستمهای اطلاعاتی سازمانها است. عوامل نرم افزاری می توانند چارچوبی انعطاف پذیر برای رفتارهای پیچیده و غیر طبیعی ایجاد نمایند و ابزار مناسبی برای اجرای یک کنترل داخلی پویا هستند. با توجه به اینکه تکنولوژی نرم افزاری به سرعت اشتباهات سیستم کنترل داخلی را نشان می دهد، بنابر این تغییر در الگوی کنترلهای داخلی نیز به سرعت قابل اجراست. در عوامل نرم افزاری تمرکز اصلی بر روی مولفه های کنترل داخلی بوده و کنترل دقیق بر ابزار گرد آوری اطلاعات اعمال می گردد و همانطور که حسابرسان در اجرای حسابرسی های خود از سیستمهای کامپیوتری به عنوان ابزار کمکی استفاده می نمایند، این نرم افزارها نیز سیستمهای اطلاعاتی را برای حسابرسی بکار می گیرند. (Nehmer, 2003).

چارچوب حسابرسی الکترونیک بر مبنای نرم افزار

حرکت رو به رشد فن اوری اطلاعات باعث شده است که محیط حسابرسی پیچیده تر شود. این روند موجب شد تا در 1984 انجمن حسابداران رسمی آمریکا بیانیه استانداردهای حسابرسی شماره 48 با عنوان « بررسی رایانه ای صورت های مالی و اثرات آن » را منتشر کند.( طباطبائیان، 1388) کنترلهای داخلی در سازمانها می توانند به عنوان ابزاری برای اطمینان بخشی بکار روند و با وجود ساختار نوین بازارهای اینترنتی لازم است چارچوبی منسجم برای کنترل و نظارت بر اجرای فعالیتها طراحی و بکار گرفته شود.

به طور کلی برای اجرای یک حسابرسی مناسب در حوزه تجارت الکترونیک بخشهای زیر باید در نظر گرفته شود:

- محیط کنترلی: آگاهی از بخشهای محیط کنترلی به صورت جامع، پایه و اساس برای دیگر مولفه های سیستم کنترل داخلی است. عوامل نرم افزاری وظیفه ارزیابی مداوم و پیوسته شرایط درونی و بیرونی سازمانها و موسسات را بر عهده داشته و تمایل به ریسک در تجارت الکترونیک را برآورد می نماید.

- مجموعه اهداف: آگاهی از هدفها و مقاصد می تواند به اجرای حسابرسی توسط عوامل نرم افزاری کمک نموده و محدودیتهای موجود در برابر اهداف سازمانی را شناسایی کند.

- شناسایی انحرافات: این بخش می تواند به عنوان هشداری برای اهداف سازمانی محسوب شده و عوامل نرم افزاری می توانند برای عکس العمل سریع از آن استفاده نماید.

- تشخیص ریسک احتمالی: عموماً سازمانها و موسسات بر اساس یک ریسک تجاری فعالیت می نمایند، ارزیابی و تخمین این ریسک احتمالی با در نظر داشتن سطح و دامنه فعالیت سازمان، از دلایل اصلی بکار گیری عوامل نرم افزاری است. بعضی از ریسکهای مرتبط با معاملات در تجارت الکترونیک عبارتند از: تقلب، زیانهای مربوط به پنهانکاری موسسات، فقدان سندیت اطلاعات، انکار حقایق، سوء استفاده از اطلاعات، عدم پشتوانه معقول و مناسب در ارتباط با شرکتهای اینترنتی

فرمت این مقاله به صورت Word و با قابلیت ویرایش میباشد

تعداد صفحات این مقاله 53 صفحه

پس از پرداخت ، میتوانید مقاله را به صورت انلاین دانلود کنید

دانلود مقاله تاثیر تجارت الکترونیک بر ساختار کنترلهای داخلی و شیوه حسابرسی

دانلود مقاله تبیین رابطه بین مدیریت سود و کیفیت حسابرسی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران

اختصاصی از سورنا فایل دانلود مقاله تبیین رابطه بین مدیریت سود و کیفیت حسابرسی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران دانلود با لینک مستقیم و پر سرعت .

دانلود مقاله تبیین رابطه بین مدیریت سود و کیفیت حسابرسی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران

فرمت این مقاله به صورت Word و با قابلیت ویرایش میباشد

تعداد صفحات این مقاله 153 صفحه

پس از پرداخت ، میتوانید مقاله را به صورت انلاین دانلود کنید

تبیین رابطه بین مدیریت سود و کیفیت حسابرسی در شرکت های پذیرفته شده در

بورس اوراق بهادار تهران

چکیده 1

مقدمه 2

فصل اول: کلیات تحقیق

1-1) مقدمه 4

2-1) تاریخچه مطالعاتی 5

3-1) بیان مسأله 12

4-1) چهارچوب نظری تحقیق 16

5-1) فرضیه های پژوهش 17

6-1) اهداف تحقیق 17

7-1 اهمیت تحقیق 18

8-1 حدود مطالعاتی 19

9-1) تعریف واژه ها و اصطلاحات 19

فصل دوم: مروری بر ادبیات تحقیق

1-2) مقدمه 22

2-2) مفاهیم مختلف سود 24

1-2-2) سود 24

2-2-2) اهداف گزارشگری سود 24

3-2-2) پیش بینی سود و استفاده کنندگان پیش بینی سود 25

4-2-2) فواید سود برای سرمایه گذاران 26

3-2) مدیریت سود 28

1-3-2) فرضیه های طرح پاداش 30

2-3-2) فرضیه های قرارداد بدهی 30

3-3-2) فرضیه های هزینه های سیاسی 31

4-3-2) تئوری نمایندگی 31

5-3-2) انواع قراردادها و نظریه نمایندگی 35

1-5-3-2) قرارداد برمبنای رفتار یا زمان 36

2-5-3-2) قرارداد برمبنای نتیجه یا محرک 36

6-3-2) هموار سازی سود 37

1-6-3-2) انواع هموارسازی سود 39

2-6-3-2) روش های هموارسازی سود 41

7-3-2) حسابداری تعدیلات جامع 41

8-3-2) حساب سازی 41

9-3-2) انگیزه های مدیریت سود 42

1-9-3-2) تامین انتظارات تحلیل گران مالی 42

2-9-3-2) به منظور جلوگیری از مشکلات تعهدات استقراض و تلاش برای کم کردن هزینه های سیاسی 42

3-9-3-2) هموارسازی سود طی یک دوره زمانی بلند مدت با رشد مناسب 43

4-9-3-2) تامین کردن احتیاجات طرح پاداشی 43

5-9-3-2) تعویض مدیریت 43

10-3-2)مدیریت سود خوب در برابر مدیریت سود بد 44

4-2) کیفیت حسابرسی 45

1-4-2) چارچوب کیفیت حسابرسی 46

2-4-2) مباحث نظری و شواهد تجربی در باب کیفیت حسابرسی 48

1-2-4-2) تقاضا برای کیفیت حسابرسی 50

2-2-4-2) عرضه کیفیت حسابرسی 51

3-2-4-2) رابطه بین اجزای کیفیت حسابرسی 52

4-2-4-2) محصولات کیفیت حسابرسی 54

5-2-4-2) خلاصه محصولات کیفیت حسابرسی 60

3-4-2) اندازه حسابرس 63

4-4-2) تخصص گرایی در صنعت 65

1-4-4-2) دوره تصدی حسابرس 67

5-2) تبیین رابطه بین مدیریت سود و کیفیت حسابرسی 68

1-5-2) تبیین فرضیه های پژوهش 72

6-2) بحث کلی 75

فصل سوم: روش اجرای تحقیق

1-3) مقدمه 83

2-3) روش پژوهش 83

3-3) فرضیه های پژوهش 83

4-3) جامعه و نمونه آماری 85

1-4-3) جامعه آماری 85

2-4-3) نمونه آماری 85

5-3) روش ها و ابزار های جمع آوری اطلاعات 86

6-3) متغیرهای پژوهش و شیوه اندازه گیری متغیرها 86

7-3) آمار توصیفی 89

8-3) آمار استباطی 89

فصل چهارم: تجزیه و تحلیل دادهها

1-4 مقدمه 92

2-4) روش تجزیه وتحلیل داده ها 93

3-4) آمار توصیفی 93

4-4) آمار استنباطی 98

1-4-4) آزمون فرضیه فرعی اول 99

2-4-4) آزمون فرضیه اصلی 101

1-2-4-4) آزمون همبستگی با استفاده از رگرسیون خطی ساده 101

2-2-4-4) تاثیر متغیرهای کنترل بر ارتباط بین مدیریت سود وکیفیت حسابرسی 103

5-4) خلاصه تجزیه و تحلیل داده ها 106

فصل پنجم : نتیجهگیری و پیشنهادات

1-5 مقدمه 108

2-5) نتایج آزمون فرضیه ها 108

1-2-5) نتیجه آزمون فرضیه فرعی اول 108

2-2-5) نتیجه آزمون فرضیه فرعی دوم 109

3-2-5) نتیجه آزمون فرضیه اصلی 110

3-5) نتیجه گیری 112

4-5) پیشنهادها 113

1-4-5) پیشنهادهای مبتنی بر نتایج پژوهش 113

2-4-5) پیشنهادهایی برای پژوهش های آتی 114

5-5) محدودیت های پژوهش 115

پیوست ها

جدول لیست شرکت ها ومؤسسات حسابرس آنها 117

خروجی نرم افزار SPSS 120

جداول و نمودارهای آماری 130

منابع و ماخذ

منابع فارسی 140

منابع لاتین 143

چکیده انگلیسی 145

جدول (1-2) مطالعات بررسی کننده همبستگی بین اجزای کیفیت حسابرسی 56

جدول(2-2) خلاصه مطالعات انجام شده پیرامون محصولات کیفیت حسابرس 61

جدول (1-4) جدول آمار توصیفی مربوط به متغیر وابسته مدیریت سود قبل از نرمال کردن 93

جدول (2-4) جدول آزمون نرمال بودن برای متغیر وابسته مدیریت سود 93

جدول (3-4) جدول آمار توصیفی مربوط به متغیر وابسته مدیریت سود بعد از نرمال کردن 95

جدول (4-4) جدول آزمون نرمال بودن برای متغیر وابسته مدیریت سود بعد از حذف داده های پرت 96

جدول (5-4) نتایج آمار توصیفی 98

جدول (6-4) شاخص نسبت همبستگی مجدور اتا ، پیرسون واسپیرمن فرضیه فرعی اول 100

جدول (7-4) شاخص نسبت همبستگی مجدور اتا ،پیرسون واسپیرمن فرضیه فرعی دوم 100

جدول (8-4) نتایج آزمون بر اساس آماره ضریب همبستگی پیرسون 101

جدول (9-4) نتایج حاصل از بررسی مدل رگرسیون خطی ساده قبل از متغیرهای کنترل 102

جدول (10-4) تحلیل واریانس قبل از متغیرهای کنترل 102

جدول (11-4) جدول همبستگی مدل رگرسیون خطی چندگانه با وجود متغیرهای کنترل 103

جدول (12-4) ضرایب رگرسیون چندگانه با وجود متغیرهای کنترل 104

جدول (13-4) تحلیل واریانس رگرسیون چندگانه 104

جدول (14-4) نتایج کلی آزمون فرضیه های پژوهش برحسب میزان P- مقدار 105

نمودار (1-2) انواع هموارسازی سود 40

نمودار (2-2) چارچوب کیفیت حسلبرسی 47

نمودار (3-2)چارچوب و طبقات پژوهش کیفیت حسابرسی 49

نمودار (1-4)نمودار میله ای مربوط به متغیر وابسته مدیریت سود قبل از نرمال کردن 94

نمودار (2-4)نمودار Q-Q مربوط به متغیر وابسته مدیریت سود قبل از نرمال کردن 94

نمودار (3-4) نمودار جعبه ای مربوط به متغیر وابسته مدیریت سود قبل از نرمال کردن 95

نمودار (4-4) نمودار میله ای مربوط به متغیر وابسته مدیریت سود بعد از نرمال کردن 96

نمودار (5-4)نمودار Q-Q مربوط به متغیر وابسته مدیریت سود بعد از نرمال کردن 96

نمودار (6-4) نمودار جعبه ای مربوط به متغیر وابسته مدیریت سود بعد از نرمال کردن 97

چکیده:

هدف اصلی این پژوهش بررسی رابطه بین مدیریت سود و کیفیت حسابرسی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران می باشد. به عبارت دیگر در این پژوهش سعی شده است به این سوال پاسخ داده شود که آیا بالا بودن کیفیت حسابرسی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران نشان دهنده مدیریت سود پایین در این شرکت هاست یا خیر؟ برای پاسخ گویی به این پرسش نمونه ای به تعداد 70 شرکت پذیرفته شده در بورس اوراق بهادار تهران، در دوره زمانی 1381 تا 1387 مورد بررسی قرار گرفت. در این پژوهش متغیر مدیریت سود با استفاده از مدل تعدیل شده جونز ،1995 و متغیر کیفیت حسابرسی نیز با استفاده از دو معیار اندازه حسابرس و دوره تصدی حسابرس مورد ارزیابی قرار گرفت. برای آزمون فرضیه های پژوهش از مدل های رگرسیون و مجزوراتا ( ) در سطح معنی داری 95 درصد استفاده شده است. لازم به توضیح است که از ضرایب هبستگی پیرسون و اسپیرمن در سطح معنی داری 95 درصد نیز استفاده شده است. یافته های پژوهش نشان می دهد که در حالت کلی بین مدیریت سود و معیارهای اندازه حسابرس و دوره تصدی حسابرس و در نهایت کیفیت حسابرسی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران رابطه ضعیف اما معنی داری وجود دارد. به صورتی که با افزایش متغیرهای کنترل شامل جریان های نقدی استاندارد شده، شاخص زیان، شاخص درآمد و اندازه شرکت به مدل، همبستگی بین مدیریت سود و کیفیت حسابرسی تا اندازه بسیار کمی یعنی از 238/0 به 250/0 افزایش می یابد.

مقدمه:

از جمله عوامل اساسی در ایجاد تغییرات بنیادی در محیط اقتصلدی ایران، می توان عمومی شدن مالکیت بنگاه های اقتصادی، تأمین مالی از طریق مشارکت عمومی و خصوصی سازی بخش های دولتی و بنگاه های اقتصادی را نام برد. در چنین شرایطی شفافیت و کیفیت مطلوب اطلاعات مالی، که پایه و اساس تصمیم گیری های بهینه اقتصادی سرمایه گذاران، اعتباردهندگان و بطور اعم استفاده کنندگان از اطلاعات است، از اهمیت ویژه ای برخوردار می باشد. حال ازیک سو بر اساس تئوری نماینگی مدیران، نمایندگان سهامداران شرکت بوده و بایستی در جهت منافع آنها عمل نمایند. اما گاهی اوقات مدیران در وضعیت هایی قرار می گیرند که تصمیم هایشان به نفع سهامداران شرکت نبوده و باعث مخدوش شدن گزارش های مالی می شوند در واقع مدیریت سود زمانی رخ می دهد که مدیران قضاوت خویش را در گزارش گری مالی و در نحوه ثبت وگزارش های مالی بصورتی وارد نمایند که تغییر در محتوای گزارش های مالی، برخی از سهامداران را نسبت به عملکرد اقتصادی شرکت گمراه نماید. و از سوی دیگر درست در نقطه مقابل، اصولاً در یک بنگاه اقتصادی، محیط حسابرسی حاکم، نقش اساسی در جهت بوجود آوردن کیفیت مطلوب اطلاعات مالی ایفا می کند. در واقع حسابرسی میکانیزمی کارا برای فراهم کردن اطلاعات شفاف و قابل اتکا ایجاد می کند. به همین جهت در این پژوهش با اشاره به این که کیفیت حسابرسی قابلیت اتکای اطلاعات را بالا می برد به بررسی رابطه بین کیفیت حساببرسی و مدیریت سود در شرکت های پذیرفته شده در بورس اوراق بهادار تهران پرداخته شده است.

فصل اول

کلیات تحقیق

1-1) مقدمه

یکی از اهداف اساسی وضع استانداردهای حسابداری این است که استفاده کنندگان بتوانند با اتکا بر صورت های مالی تصمیم های نسبتاً مربوط و صحیحی اتخاذ کنند، پس نیاز حرفه حسابداری به آن شیوه گزارشگری می باشد که منافع تمام استفاده کنندگان به صورتی مطلوب رعایت شود. اما همان طور که از تعریف مدیریت سود بر می آید، مدیران برای رسیدن به اهداف خاصی که منطقاً منافع عده ای خاص را تأمین می کند، سود را طوری گزارش می کنند که این با هدف تأمین منافع عمومی استفاده کنندگان مغایرت دارد. حسابرسان وظیفه دارند بر مطلوبیت صورت های مالی در چارچوب استانداردهای حسابداری صحه بگذارند، در حالی که استاندارد های حسابداری نیز در بعضی از موارد دست مدیران را برای انتخاب روش حسابداری باز می گذارد . در واقع مشکل از آنجا ناشی می شود که مدیریت سود در بعضی مواقع باعث گمراه کننده شدن صورت های مالی می شود، در حالی که صورت های مالی از نظر قرار گرفتن درچارچوب استانداردهای حسابداری مشکلی نداشته و حسابرسان از این نظر نمی توانند بر صورت های مالی اشکالی بگیرند. پس با توجه به این موضوع که سود یکی از مهمترین عوامل در تصمیم گیری ها می باشد، آگاهی استفاده کنندگان از قابل اتکا بودن سود می تواند آن ها را در اتخاذ تصمیم یاری دهد (مشایخی و صفری، 1385،ص 36)1.

در این راستا یک مؤسسه حسابرسی مستقل و با مهارت، قادر به شناخت ارائه نادرست اقلام صورت های مالی مورد رسیدگی بوده و می تواند نسبت به ارائه صحیح آن بر صاحبکار خود تأثیرگذار باشد تا در نتیجه آن اطلاعات مالی قابل اتکایی گزارش شود. رسیدن به این هدف مطلوب به خصوصیات مؤسسات حسابرسی کاملاً وابسته است و این خصوصیات مؤسسات حسابرسی می تواند به شکل مثبت یا منفی با کیفیت حسابرسی در ارتباط باشد به نظر تیت من و ترومن2 (1989) حسابرس با کیفیت تر صحت اطلاعات ارائه شده را بهبود می بخشد و به سرمایه گذاران اجازه می دهد برآورد دقیق تری از ارزش شرکت بدست آورند (پورکریم، 1388،ص3)3.

هدف کلی حسابرسان حفاظت ازمنافع سهامداران در مقابل تحریفات و اشتباهات با اهمیت موجود در صورت های مالی است. حسابرسان به منظور حفظ اعتبار حرفه، شهرت حرفه ای خود و اجتناب از دعاوی قضایی علیه خود به دنبال افزایش کیفیت حسابرسی هستند (تندلو و ون استرایلن، 2008، ص449) . در این میان انگیزه های مدیران در جهت اعمال منافع شخصی خود در کیفیت سود، مانع از رسیدن حسابرسان به اهداف خود می شوند. در مقابل حسابرسان می¬توانند با افزایش کیفیت حسابرسی، مدیریت سود صورت گرفته توسط مدیران را کشف کرده و مدیران را در اعمال مدیریت سود در تنگنا قرار دهند. با توجه به مطالب مطرح شده در بالا هدف ما در این پژوهش، بررسی ارتباط بین مدیریت سود و کیفیت حسابرسی در شرکت های پذیرقته شده در بورس اوراق بهادار تهران بوده و سعی کرده ایم به این سوال پاسخ داده شود که آیا بالا بودن کیفیت حسابرسی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران نشان دهنده مدیریت سود پایین در این شرکت هاست یا خیر؟

2-1) تاریخچه مطالعاتی

مطالعات خارجی

1- دی آنجلو و نئو ،1993، در تحقیقات خود به این نتیجه رسیده اند که ، هنگامی که حسابرسان با کیفیت تر (کم کیفیت تر) انتخاب می شوند ، مدیران توانایی کمتری (بیشتری) برای دستکاری سود به منظور تحقق سود پیش بینی شده دارند. آنها با توجه به نتایج تحقیق خود استدلال می کنند که مدیران برای حداقل کردن تفاوت بین سود پیش بینی شده و سود گزارش شده انگیزه دارند و از اقلام تعهدی و سایر رویه های حسابداری احتیاطی برای دستکاری سود گزارش شده و در جهت کمینه کردن این تفاوت استفاده می کنند (پورکریم، 1388،ص 65)2.

2- فرانسیس و همکارانش ،1999، در تحقیق خود به این نتیجه رسیده اند که ، مدیران شرکت های دارای اقلام تعهدی بالا به منظور ایجاد اطمینان از عدم مشارکت در فرصت های مدیریت سود انگیزه دارند تا حسابرسان با کیفیت را به کار گیرند که در این تحقیق معیار اندازه گیری کیفیت حسابرسی نام تجاری حسابرس (اندازه حسابرس) است . نتایج این پژوهش نشان می دهد که حسابرسان دارای نام تجاری (اندازه حسابرس بزرگ تر) با احتمال زیادتری از طرف صاحبکارانی که تمایل درونی به تغییر در اقلام تعهدی دارند کنار گذاشته می شوند (همان منبع،ص78)3.

3- هیلی وکوثاری (1999،2001) در تحقیقات خود درباره مدیریت سود شواهدی درباره مدیریت سود کاهنده در زمانی که سود بالاتر از سقف حداکثر پاداش یا پایین تر از سقف حداقل پاداش است فراهم کرده اند (حساس یگانه و قنبریان، 1385،ص 42)2.

4- تحقیقی در مصر به وسیله ابراهیم ،2001، در مورد کیفیت حسابرسی ، دوره تصدی حسابرس، نفوذ صاحبکار و مدیریت سود انجام شده است . این تحقیق مدارکی در مورد اثر کیفیت حسابرسی بر مدیریت سود فراهم می کند. در این تحقیق از جریان های نقدی حاصل از فعالیت های عملیاتی گزارش شده در صورت جریان وجه نقد و بر آورد اقلام تعهدی استفاده شده است. همچنین برای برآورد اقلام تعهدی اختیاری از مدل تعدیل شده جونز در یک سری زمانی استفاده شده است. نتایج تحقیق مدارکی را مورد ارتباط معکوس بین کیفیت حسابرسی و مدیریت سود ارائه می دهد. نتایج نشان می دهد که دوره تصدی حسابرس برخی تأثیرات مثبت بر روی کارایی فرایند حسابرسی و بهبود عملکرد کنترلی فرض شده برای حسابرسان دارد. همچنین نتایج تحقیق نشان می دهد که نفوذ صاحبکار نمی تواند بر استقلال حسابرس اثر گذاشته و یا این که حسابرسان به صاحبکاران بزرگ خود اجازه دهند که اختیارات بیشتری در گزارشگری سود داشته باشند (پورکریم، 1388،ص 65)3.

5- پیوت وجنین ،2005، به بررسی کیفیت حسابرسی و مدیریت سود پرداختند آنها 255 مشاهده شرکت-سال در سال های 1999 تا 2002 مورد بررسی قرار دادند و دریافتند که شرکت هایی که توسط پنج بزرگ حسابرسی، حسابرسی می شوند با مدیریت سود کمتری مواجه نیستند و در واقع تفاوت های کیفیت حسابرسی پنج بزرگ تاثیری بر عدم مدیریت سود ندارد (علوی طبری و همکاران، 1388،ص 27)4.

6- کن چن وهمکاران ،2005، در مقاله "کیفیت حسابرسی ومدیریت سود برای شرکت های درگیر در عرضه عمومی سهام تایوان " به بررسی کیفیت حسابرسی و مدیریت سود در شرکت های درگیر در عرضه عمومی سهام تایوان پرداخته اند در این تحقیق با انتخاب 4 شرکت بزرگ حسابرسی به عنوان حسابرسان با کیفیت و مقایسه سود در شرکت های حسابرسی شده توسط این 4 شرکت با شرکت های حسابرسی شده توسط غیر این 4 شرکت، قبل وبعد از عرضه عمومی سهام در تایوان این نتیجه حاصل شده است که اولاً سود مدیریت می شود وثانیاً بین مدیریت سود وکیفیت حسابرسی ارتباط معنی داری وجود داشته به طوری که بالاتر بودن کیفیت حسابرسی موجب کاهش مدیریت سود در این شرکت ها شده است (چن و همکاران، 2005،ص 88)5.

7- مینگ ،2007، دریافت که 10 شرکت حسابرسی بزرگ در کشور چین باعث کاهش مدیریت سود بطور فزاینده ای می شود همچنین دریافت که آوردن شرکت های حسابرسی کوچک تر (نسبت به قبل) ممکن است نشانه ای از کیفیت پایین سود باشد (ابراهیمی کردلر وسیدی، 1387،ص 6)1.

8- جال و دیگران ،2007، در مالزی با توجه به بررسی اقلام تعهدی اختیاری شرکت های حسابرسی شونده به این نتیجه رسید که مؤسسات حسابرسی بزرگ تر نسبت به سایر مؤسسات حسابرسی کننده کنترل و صلاحیت بیشتری دارند (همان منبع،ص56)2.

9- با این فرض که کیفیت حسابرسی رابطه مثبتی با قابلیت اتکا صورت های مالی دارد. بهن و همکاران ،2007، به بررسی رابطه بین کیفیت حسابرسی و پیش بینی سود پرداختند فرضیات تحقیق آن ها عبارت بود از این که صحت پیش بینی سود با کیفیت حسابرسی رابطه مثبت دارد و انحراف پیش بینی سود با کیفیت حسابرسی رابطه منفی دارد.

نمونه آماری تحقیق شامل شرکت های آمریکایی برای دوره 5 ساله از سال 1996 تا 2001 می باشد. در این تحقیق کیفیت حسابرسی را بوسیله دو متغیر مستقل، تخصص صنعتی حسابرس و اندازه حسابرس، تعیین کردند. تخصص صنعتی حسابرس بر مبنای دارایی های شرکت های صاحبکار به نسبت کل دارایی های شرکت ها در صنعت خاص و اندازه حسابرس بر اساس 5 بزرگ یا غیر 5 بزرگ بودن موسسات حسابرسی سنجیده شد. نتیجه تحقیق نشان داد که شرکت هایی که توسط حسابرسان با کیفیت تر حسابرسی می شوند پیش بینی های سود صحیح تری دارند و شرکت هایی که توسط حسابرسان غیر 5 بزرگ حسابرسی می شوند انحراف پیش بینی سود بیشتری دارند (علوی طبری و همکاران، 1388،ص 27)3.

10- چانتئو و همکارانش ،2007، در تحقیق خود به تحلیل شناخت (درک) بازار سهام از کیفیت حسابرسی بین تعدادی از موسسات حسابرسی کوچک در بازار حسابرسی چین پرداختند. در تحقیق چانتئو و همکاران معیار ارزیابی کیفیت حسابرسی، ضریب واکنش سود یا ERC بود و تحقیق آنها به بررسی رابطه مداوم بین اندازه موسسه حسابرسی و ارزیابی بازار از کیفیت حسابرسی در چین (طی سال های 2001 الی 2003 ) پرداخته است . آنها به یک رابطه مثبت بین اندازه موسسه حسابرسی و درک سرمایه گذار از کیفیت سودآوری دست یافتند. چانتئو و همکارانش دریافتند که بازار سهام واکنش قوی تری نسبت به سودهای غیر منتظره حسابرسی شده به وسیله موسسات حسابرسی بزرگتر نشان می دهد این اثر پیش از کنترل وضعیت مالی شرکت های پذیرفته شده در بورس اوراق بهادار چین و بررسی ویژگی های مالکیت آن مشخص گردید نتایج تحقیقات چانتئو و همکارانش نشان داد که اندازه های مختلف موسسات حسابرسی بزرگتر را، دارای کیفیت حسابرسی بالاتری می دانند و البته

باید این نکته را در نظر گرفت که حسابرسی در چین بر خلاف آمریکا دارای رقابت بالایی نیست (علوی طبری و همکاران، 1388،ص 27)1.

11- تحقیقی در آمریکا توسط چمبرز و پاین ،2008، در مورد کیفیت حسابرسی و قابلیت اتکای اقلام تعهدی انجام شده و همچنین تاثیر قانون ساربینز آکسلی بر افزایش قابلیت اتکای اقلام تعهدی مورد بررسی قرار گرفته است. این پژوهش در سه دوره ی زمانی از سال های (1997-1989)، (2001-1998) و (2005-2002) صورت گرفته است. در این پژوهش استقلال، تخصص در صنعت و ریسک اعتبار و دعاوی حقوقی طرح شده عمده برای موسسات حسابرسی به عنوان شاخص های اندازه گیری کیفیت حسابرسی مطرح شده است. که هر چه استقلال و تخصص در صنعت موسسات حسابرسی، بالا و ریسک اعتبار و دعاوی حقوقی طرح شده علیه حسابرسان، قابل توجه باشد نشانگر کیفیت بالای حسابرسی می باشد. نتیجه ای که از این پژوهش گرفته شده این است که افزایش کیفیت حسابرسی و همچنین به کارگیری قانون ساربینز آکسلی رابطه مثبت معنی داری با قابلیت اتکای اقلام تعهدی صورت های مالی شرکت های مورد رسیدگی دارد (چمبرز و پاین، 2008،ص 4)2.

12- تحقیقی در امریکا بوسیله جنکینز و ولاری ،2008، با عنوان تأثیر دوره تصدی حسابرس بر گزارشگری سود محافظه کارانه انجام شده است. در این تحقیق رابطه بین دوره تصدی حسابرس بر گزارشگری سود محافظه کارانه انجام شده است. در این تحقیق از چند معیار برای اندازه گیری محافظه کاری استفاده شده است . نتایج این تحقیق یک رابطه مثبت بین محافظه کاری در سود گزارش شده و مدت زمان ارتباط حسابرس با صاحبکار را نشان می دهد. همچنین نتایج نشان می دهد که برای دوره تصدی کوتاه تر، محافظه کاری پایین تر است (پورکریم، 1388،ص 62)3.

13- تحقیقی در آمریکا توسط چمبرز و پاین ،2008، با عنوان کیفیت حسابرسی و اقلام تعهدی غیرعادی انجام شده است. این تحقیق ابتدا رابطه بین کیفیت حسابرسی و قابلیت اتکای اقلام تعهدی را نشان داده و سپس رابطه بین کیفیت حسابرسی و اقلام تعهدی غیرعادی را اثبات می نماید. نتایج این تحقیق نشان می دهد که مقدار بازده عملیاتی مربوط به اقلام تعهدی یک رابط ی منفی با کیفیت حسابرسی دارد کیفیت حسابرسی پایین منجر به بیشتر شدن اقلام تعهدی غیرعادی مربوط به بازده عملیاتی می شود.

14- همچنین نتایج این تحقیق نشان می دهد که اصلاحات ناشی از ساربینز آکسلی باعث می شود که رابطه بین کیفیت حسابرسی و اقلام تعهدی غیر عادی ضعیف تر شود (چمبرز و پاین، 2008،ص 4) .

15- برندا ون تندلو و استرالین ،2008، درمقاله " مدیریت سود وکیفیت حسابرسی در اروپا: مدرک از بازاربخش خصوصی " به بررسی ارتباط بین کیفیت حسابرسی ومدیریت سود در کشور های اروپایی پرداخته اند در این تحقیق با در نظر گرفتن 4 شرکت بزرگ حسابرسی به عنوان حسابرسان با کیفیت وبررسی مدیریت سود در شر کت های حسابرسی شده توسط این 4 شرکت ومقایسه با سایر شرکت های حسابرسی شده توسط غیر 4 شرکت بزرگ، نتیجه پژوهش حاکی از آن است که بین مدیریت سود و کیفیت حسابرسی ارتباط وجود داشته و همچنین کیفیت بالای حسابرسی در کشور هایی که دارای هم محوری مالیاتی هستند باعث محدودیت (کاهش ) در مدیریت سود می شود (تندلو و ون استرالین، 2008،ص 448) .

16- تحقیقی در امریکا توسط فردیناند و همکارانش ،2009، با عنوان نقش دوره تصدی حسابرس و تخصص در صنعت حسابرس در کیفیت سود انجام شده است. این تحقیق نشان می دهد که دوره تصدی کوتاه تر با کیفیت سود پایین تر در ارتباط است. به این دلیل که حسابرسان دانش و تخصص کمتری نسبت به کار صاحبکار خود خواهند داشت. در این تحقیق این موضوع مورد آزمون قرار گرفته است که آیا تخصص در صنعت حسابرسان بر رابطه بین دوره تصدی حسابرس و کیفیت سود تأثیر دارد. نتایج این تحقیق نشان می دهد که، هر گاه تخصص در صنعت حسابرس پایین باشد در آن صورت رابطه بین دوره تصدی حسابرس بلند تر و کیفیت سود بالاتر قوی تر خواهد بود و بالعکس . پس می توان گفت دوره تصدی حسابرس بلندتر موقعی همبستگی بالایی با کیفیت سود خواهد داشت که تخصص در صنعت حسابرس پایین باشد. و همچنین موقعی که تخصص در صنعت حسابرس بالاتر باشد در آن صورت رابطه بین دوره تصدی حسابرس و کیفیت سود ضعیف تر می شود(چمبرز و پاین، 2008،ص 12) .

مطالعات داخلی

درایران پژوهشی با این عنوان صورت نگرفته است ولی پژوهش هایی در مورد مدیریت سود و همچنین کیفیت حسابرسی به صورت جداگانه انجام شده است در این پژوهش نیز به لحاظ شناسایی معیارهای مناسب جهت بررسی مدیریت سود و همچنین شناسایی عوامل موثر بر کیفیت حسابرسی پژوهش های ذیل مورد مطالعه قرار گرفته است :

1) ویدا مجتهد زاده وپروین آقایی ،1383، در مقاله " عوامل موثر بر کیفیت حسابرسی از دیدگاه حسابرسان مستقل واستفاده کنندگان " به بررسی عوامل موثر بر کیفیت حسابرسی از دیدگاه حسابرسان مستقل و استفاده کنندکان پرداخته اند نتیجه این تحقیق، شناسایی 24 عامل موثر در کیفیت حسابرسی بوده است (مجتهدزاده وآقایی، 1383،ص 53)1.

2) ایرج نوروش وهمکاران،1384، در مقاله" بررسی مدیریت سود در شرکت های پذیرفته شده در بورس اوراق بهادار تهران" به بررسی مدیریت سود طی سالهای 1375تا1382 پرداخته است یافته های تحقیق نشان می دهد که شرکت های بزرگ در ایران نیز به مدیریت سود اقدام کرده اند و انگیزه اعمال مدیریت سود با افزایش بدهی همراه می باشد، مدیران این شرکت ها از اقلام تعهدی برای کمتر کردن مالیات شرکت هایشان استفاده می کنند و همچنین با بزرگتر شدن شرکت ها تمایل مدیران به مدیریت سود بیشتر می شود (نوروش وهمکاران، 1384،ص 165)2.

3) بیتا مشایخی وهمکاران ،1384، در مقاله "نقش اقلام تعهدی اختیاری در مدیرت سود شرکت های پذیرفته شده در بورس اوراق بهادار تهران " با در نظر گرفتن وجوه نقد حاصل از عملیات به علت دستکاری واعمال نظر کمتر مدیریت، به عنوان معیار اصلی عملکرد شرکت به بررسی ارتباط بین اقلام تعهدی ومدیریت سود و هچنین ارتباط بین اقلام تعهدی و وجوه نقد حاصل از عملیات پرداخته اند نتیجه تحقیق حاکی از آن است که در شرکت های مورد مطاله، مدیریت سود اعمال شده است، و وجوه نقد حاصل از عملیات و اقلام تعهدی به صورت معنی داری رابطه معکوس بایکدیگر دارند (مشایخی وهمکاران، 1384،ص 74)3.

4) یحیی حساس یگانه وعلی جعفری ،1384 ، در مقاله " عوامل موثر براستقلال وشایستگی اعضای جامعه حسابداران رسمی ایران در ارائه خدمات گواهی"به بررسی کیفیت حسابرسی پرداخته اند که نتیجه آن تعیین 7 عامل موثر در جهت ارتقای کیفیت حسابرسی شامل 1)تخصص گرایی 2) کارایی حسابرسی(3) کشف تحریفات با اهمیت (4) تضاد منافع (5) وجود قوانین و مقررات (6) مکانیزم بازار (7) اندازه موسسات حسابرسی می باشد (حساس یگانه و جعفری،1384،ص 72)4.

5) بهارمقدم و ثقفی،1385، طی تحقیقی به بررسی محرکهای موثر بر مدیریت سود در شرکتهای بورسی پرداختند و شواهدی در خصوص رابطه بین ساختار مالکیت و عرضه عمده سهام و میزان پاداش مدیران و کیفیت کار موسسات حسابرسی ومیزان رشد شرکت و اندازه شرکت و نیز ساختار مالی آنها با میزان مدیریت سود پیدا کردند (ثقفی وبهار مقدم، 1385،ص 22)5.

6) ابراهیمی کردلر و حسنی ،1385، مدیریت سود در زمان عرضه اولیه سهام به عموم در شرکت¬های پذیرفته شده در بورس اوراق بهادار تهران را مورد بررسی قرار دادند. ایشان در این تحقیق مدل تعدیل شده جونز را برای محاسبه شاخص مدیریت سود برای 30 شرکت عرضه کننده اولیه سهام به عموم در طی سالهای 1378 تا 1380 بکار برده و به این نتیجه دست یافتند که، مدیران سود شرکت¬ها را در سال قبل از عرضه اولیه و سال عرضه اولیه سهام به عموم مدیریت می کنند. همچنین آنها تأثیر مدیریت سود بر عملکرد بلند مدت قیمت سهام شرکت عرضه کننده اولیه سهام به عموم را مورد بررسی قرار دادند و به این نتیجه رسیدند که بین اقلام تعهدی جاری اختیاری سال اول شرکت¬ها و عملکرد بلند مدت قیمت سهام در سه سال آتی رابطه معنی دار مثبت وجود دارد ( ابراهیمی کردلر و حسنی آذر داریانی، 1385،ص 3)1.

7) دکتر بیتا مشایخی و مریم صفری،1385، درمقاله "وجوه نقد ناشی از عملیات ومدیریت سود در شرکتهای پذیرفته شده در بورس اوراق بهادار تهران " به بررسی رابطه بین وجه نقد ناشی ازعملیات و رفتار اقلام تعهدی اختیاری، با فرض اینکه در مجموعه 12 عضوی پرتفوی براساس وجوه نقد حاصل از عملیات مدیریت سود اعمال می شود، پرداخته اند. نتیجه این تحقیق نشان می دهد هنگامی که فعالیت های عملیاتی ضعیف است (بر مبنای وجوه نقد ناشی از عملیات) شرکت ها تمایل دارند که استراتژی های افزایش سود در پیش بگیرند. ولی در مورد شرکت های با فعالیت عملیاتی خوب (بر مبنای وجوه نقد ناشی از عملیات) در کل کاهش اقلام تعهدی مشاهده می شود ولی با بررسی پرتفوی ها مشاهده می شود که تعداد قابل توجهی از شرکت های با فعالیت خوب نیز تمایل به سیاست های افزایشی سود از خود نشان می دهند. بعضی از شرکت های با فعالیت های عملیاتی بسیار عالی نیز تمایل به سیاست های کاهشی سود دارند (مشایخی وصفری، 1385،ص 35)2.

8) ملانظری و کریمی زند ،1386، طی تحقیقی به بررسی ارتباط بین هموار سازی سود با اندازه شرکت و نوع صنعت در شرکتهای پذیرفته شده در بورس اوراق بهادار تهران پرداختند نتایج تحقیق نشان داد که بین اندازه شرکت (فروش) و هموارسازی سود همبستگی قوی وجود دارد و این ارتباط بصورت معکوس است.بعلاوه تفاوت قابل ملاحظه ای بین شرکتهای هموار ساز از نظر نوع صنعت وجود ندارد بین هموارسازی ساختگی سود با اندازه شرکت ارتباط معناداری وجود دارد (ملا نظری و کریمی زند،1386،ص83)3.

9) مهر آذین ، نوروش و نیکو مرام ،1386 طی تحقیق که متشکل از 1000 شرکت – سال بود به بررسی و ارزیابی مدل های مبتنی بر اقلام تعهدی در کشف مدیریت سود شرکت های پذیرفته شده در بورس تهران پرداختند .

10) یافته های آنها حاکی از این بود که مدلهای بر آورد رگرسیونی از توان بیشتری نسبت به مدل های هیلی ،دی آنجلو و تعدیل شده آنجلو برخوردارند. در روش های رگرسیونی نیز معدل تعدیل شده جونز و مدل دچار و تعدیل شده تورم آنها از توان قابل قبولی برای کشف مدیریت سود بر خوردارند (مهرآذین وهمکاران، 1386،ص 59)1.

10) قربانی،1388 در پایانامه خود با عنوان " بررسی تاثیر اندازه موسسه حسابرسی بر کیفیت حسابرسی" موسسات حسابرسی را به 2 گروه موسسات حسابرسی بزرگ (سازمان حسابرسی) و غیر بزرگ (موسسات عضو جامعه حسابداران رسمی) تقسیم نموده و به بررسی ارتباط بین اندازه موسسات حسابرسی و کیفیت حسابرسی پرداخته و به این نتیجه رسیده است که در سطح خطای 5 درصد موسسات بزرگ حسابرسی در کشف تحریفات با اهمیت موفق بوده و توانسته اند تحریفات با اهمیت کشف شده را گزارش نمایند (قربانی،1388،ص 3)2 .

3-1) بیان مسأله

یکی از اقلام صورت های مالی که به عنوان معیار ارزیابی عملکرد و توانایی سودآوری واحد انتفاعی قرار می گیرد، " گزارشگری سود" می باشد. محاسبه سود خالص یک واحد انتفاعی متأثر از روش ها و برآوردهای حسابداری است. اختیار عمل مدیران در استفاده از اصول تحقق و تطابق، برآورد و پیش بینی و همچنین اعمال روش هایی نظیر تغییر روش ارزیابی موجودی کالا، استهلاک سرقفلی، هزینه جاری یا سرمایه ای تلقی کردن هزینه های تحقیق و توسعه و تعیین هزینه مطالبات مشکوک الوصول از جمله مواردی هستند که مدیران می توانند از طریق اعمال آنها سود را تغییر دهند. از یک طرف به دلیل آگاهی بیشتر مدیران از وضعیت شرکت، انتظار می رود بگونه ای اطلاعات تهیه و ارائه شود که وضعیت شرکت را به بهترین نحو منعکس کند. از طرف دیگر بنابه دلایلی نظیر ابقاء در شرکت، دریافت پاداش و... مدیریت واحد انتفاعی خواسته یا ناخواسته ممکن است با دستکاری سود، وضعیت شرکت را مطلوب جلوه دهد. تحت چنین شرایطی سود واقعی با سود گزارش شده در صورت های مالی مغایرت داشته و رویدادی تحت عنوان مدیریت سود رخ داده است.

یک تعریف متداول از کیفیت حسابرسی به وسیله دی آنجلو3 (1981) تحت عنوان "ارزیابی (استنباط) بازار" ارائه شده است.

"ارزیابی (استنباط) بازار" در واقع عبارتنداز: احتمال اینکه حسابرس هم 1) تحریفات با اهمیت در صورت های مالی و یا سیستم صاحب کار را کشف کند، و 2) تحریف با اهمیت کشف شده را گزارش کند. احتمال این که حسابرس موارد تحریفات با اهمیت را کشف کند به شایستگی حسابرس و احتمال این که حسابرس موارد تحریفات با اهمیت کشف شده را گزارش کند به عنوان استقلال حسابرس تعبیر شده است (حساس یگانه و جعفری، 1385،ص 73)1.

کیفیت که تعیین کننده عملکرد حسابرسی است تابع عوامل متعددی از قبیل: توانایی های حسابرس (شامل دانش ،تجربه، قدرت تطبیق و کارایی فنی) واجرای حرفه ای (شامل استقلال، عینیت، مراقبت حرفه ای ، تضاد منافع و قضاوت) است (مجتهدزاده و آقایی، 1383،ص 54)2 .

همان طور که در بالا اشاره شد هدف کلی حسابرسان حفاظت ازمنافع سهامداران در مقابل تحریفات و اشتباهات با اهمیت موجود در صورت های مالی است. حسابرسان به منظور حفظ اعتبار حرفه، شهرت حرفه ای خود و اجتناب از دعاوی قضایی علیه خود به دنبال افزایش کیفیت حسابرسی هستند.

در این میان انگیزه های مدیران در جهت اعمال منافع شخصی خود در کیفیت سود، مانع از رسیدن حسابرسان به اهداف خود می شوند. در مقابل حسابرسان می توانند با افزایش کیفیت حسابرسی، مدیریت سود صورت گرفته توسط مدیران را کشف کرده و مدیران را در اعمال مدیریت سود در تنگنا قرار دهند.

تندلوو ون استرایلن ،2008، درمقاله" مدیریت سود وکیفیت حسابرسی در اورپا: مدرک از بازاربخش خصوصی "به بررسی ارتباط بین کیفیت حسابرسی ومدیریت سود در کشورهای اورپایی پرداخته و با در نظر گرفتن 4 شرکت بزرگ حسابرسی به عنوان حسابرسان با کیفیت و بررسی مدیریت سود در شرکت های حسابرسی شده توسط این 4 شرکت و مقایسه با مدیریت سود صورت گرفته درشرکت هایی که توسط غیر 4 شرکت بزرگ حسابرسی شده اند، پرداخته و به این نتیجه رسیده اند که بین مدیریت سود و کیفیت حسابرسی ارتباط معنی داری وجود داشته وکیفیت بالای حسابرسی در شرکت هایی که دارای قوانین مالیاتی مشابه هستند باعث محدودیت (کاهش) در مدیریت سود می شود (تندلو و ون استرایلن، 2008،ص 448) 3.

همچنین در پژوهش انجام شده توسط چن وهمکاران4 (2005) در مقاله "کیفیت حسابرسی ومدیریت سود برای شرکت های درگیر در عرضه عمومی سهام تایوان" به بررسی ارتباط کیفیت حسابرسی و مدیریت سود پرداخته، و با انتخاب 4 شرکت بزرگ حسابرسی به عنوان حسابرسان با کیفیت و مقایسه

سود در شرکت های حسابرسی شده توسط این 4 شرکت با سود در سایر شرکت هایی که توسط غیر این چهار شرکت حسابرسی شده اند، قبل و بعد از عرضه عمومی سهام در تایوان پرداخته اند و نتیجه حاکی از این بود که اولاً در چنین شرکت هایی مدیریت سود روی می دهد و ثانیاً بین مدیریت سود وکیفیت حسابرسی ارتباط معنی داری وجود دارد به این صورت که بالاتر بودن کیفیت حسابرسی موجب کاهش مدیریت سود در این شرکت ها می شود(چن و همکاران، 2005،ص 88) .

با توجه به موارد مطرح شده در بالا، هدف این پژوهش بررسی ارتباط بین مدیریت سود و کیفیت حسابرسی در شرکت های پذیرقته شده در بورس اوراق بهادار تهران بوده و سعی شده است به این سوال پاسخ داده شود که آیا بالا بودن کیفیت حسابرسی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران نشان دهنده مدیریت سود پایین در این شرکت هاست یا خیر؟

در ادبیات حسابداری ارائه تعریف درستی از مدیریت سود مشکل است، زیرا مرز بین مدیریت سود و تقلب های مالی مشخص نشده است. همچنین ساختار کیفیت حسابرسی چند بعدی ولی نامشهود است به همین جهت اندازه گیری آن دشوار است از آنجا که عوامل زیادی بر کیفیت حسابرسی تاثیر می گذارد، تعیین چارچوبی برای مشخص نمودن کیفیت حسابرسی موضوعی با اهمیت محسوب می شود (مجتهدزاده و آقایی، 1383،ص 54)3. چارچوب کیفیت حسابرسی را می توان به این صورت مطرح کرد:

کیفیت حسابرسی عبارت است از حسن شهرت حسابرس و مراقبت حرفه ای حسابرس، که در نتیجه حسن شهرت حسابرس اعتبار اطلاعات صورت های مالی افزایش یافته و در نتیجه نظارت و مراقبت حرفه ای حسابرس کیفیت اطلاعات صورت های مالی افزایش خواهد یافت. مهمترین شاخص اندازه گیری حسن شهرت حسابرس اندازه حسابرس (نام تجاری) است که این دو با هم رابطه مستقیم دارند. طوری که هر چه اندازه حسابرس بزرگتر باشد کیفیت حسابرسی هم بالاتر خواهد بود. یکی از شاخص های اندازه گیری مراقبت حرفه ای حسابرس و توانایی نظارت آن، دوره تصدی حسابرس است. هرچه دوره تصدی حسابرس بیشتر باشد، شناخت او از صاحبکار و تخصص او در آن صنعت خاص بالاتر رفته و موجب افزایش کیفیت حسابرسی خواهد شد (حساس یگانه وقنبریان، 1385،ص 6)4. در این پژوهش اندازه حسابرس و دوره تصدی حسابرس به عنوان شاخص های کیفیت حسابرسی در نظر گرفته شده است.

مدیریت سود وکیفیت حسابرسی، به عنوان متغیرهای اصلی پژوهش بوده و بررسی رابطه بین این دو متغیر هدف اصلی پژوهش است. نتایج تحقیقات انجام شده در خارج از کشور مثل مایرزو وهمکارانش (2003) و دیگر محققان نشان میدهد که بالا بودن دوره تصدی گری حسابرس موجب شناخت وتخصص حسابرس در صنعت صاحبکار مربوطه میشود. در این پژوهش نیز دوره تصدی حسابرس یک بار کمتر از 5 سال و یک بار هم این دوره 5 و بیشتر از آن در نظر گرفته می شود، برای شرکت هایی که حسابرس، آنها را به مدت 5 سال وبیش از 5 سال حسابرسی کرده باشد مقدار 1 و در غیر این صورت مقدار 0 در نظر گرفته شده است. مایرز وهمکارانش ،2003، این انقطاع زمانی را بکار بردند و به این نتیجه رسیدند که هر چه دوره تصدی حسابرس بیشتر باشد کیفیت و پایداری سود هم بیشتر خواهد بود. و این دو با هم رابطه مثبت دارند (پورکریم، 1388،ص 11)2. در تحقیقات انجام شده در خارج از کشور مثل دی آنجلو ،1981، پالرموس3(1988)، تندلو و ون استرلین 2008، چن و همکاران 2005 و سایر محققان، موسسات حسابرسی که عضو 4 بزرگ (قبلا" به موسسات حسابرسی 6 بزرگ و8 بزرگ معروف بودند) هستند را به عنوان موسسات حسابرسی بزرگ و دارای اعتبار وشهرت در نظر گرفته ودر تحقیقات خود حسابرسی های انجام گرفته شده به وسیله آنها را به عنوان حسابرسی با کیفیت بالا مطرح کرده اند و آن را به عنوان معیار و شاخص کیفیت حسابرسی در تحقیقات خود آورده اند. به این دلیل که، شرکت های عضو 4 بزرگ علاوه بر شهرت واعتبارشان، در امر آموزش کارکنان و حفظ استقلال (ظاهری و باطنی ) در برابر صاحبکاران و دیگر موارد مهم اثر گذار در افزایش کیفیت موفق عمل می¬کنند. با توجه به اینکه آقای مرتضی قربانی ،1388، در پایان نامه خود با عنوان " بررسی تاثیر اندازه موسسه حسابرسی بر کیفیت حسابرسی" موسسات حسابرسی را به 2 گروه موسسات حسابرسی بزرگ (سازمان حسابرسی) و غیر بزرگ (موسسات عضو جامعه حسابداران رسمی) تقسیم نموده و کیفیت حسابرسی را در هر دو گروه مورد بررسی قرار داده و به این نتیجه رسیده است که در سطح خطای 5 درصد موسسات بزرگ حسابرسی (سازمان حسابرسی) کیفیت بالاتری نسبت به موسسات کوچک حسابرسی (موسسات عضو جامعه حسابداران رسمی) دارند (قربانی، 1388،ص 3)4. در این پژوهش نیز سازمان حسابرسی به عنوان موسسه بزرگ و دارای اعتبار وشهرت بالا در ایران در نظر گرفته شده است، بنابراین شرکت های حسابرسی شده به وسیله سازمان حسابرسی به عنوان شرکت هایی در نظر گرفته می شوند که اقلام صورت های مالی آنها از اعتبار بالایی برخوردار بوده و در نهایت کیفیت حسابرسی بالاتری

خواهند داشت. و در مقابل، شرکت های حسابرسی شده به وسیله سایر موسسات حسابرسی (موسسات حسابرسی عضو جامعه حسابدران رسمی) در نظر گرفته می شود که اندازه آنها نسبت به سازمان کوچکتر است. این موسسات حسابرسی در مقابل سازمان حسابرسی از میزان اعتبار دهی کمتری برخوردار بوده و در نهایت کیفیت حسابرسی پایین تری از لحاظ حفظ استقلال، آموزش کارکنان و غیره خواهند داشت. وسپس با توجه به هدف اصلی پژوهش مدیریت سود صورت گرفته در شرکت هایی که توسط این دو گروه حسابرسی شده اند مورد بررسی قرار داده شده است. برای اندازه گیری مدیریت سود مدل تعدیل شده جونزاستفاده شده است. شرکت های مورد بررسی در این پژوهش، شرکت های فعال در بورس اوراق بهادار تهران در دوره زمانی بین 1381تا 1387 بوده است.

با توجه به این که شناسایی ارتباط بین کیفیت حسابرسی و مدیریت سود شرکت های پذیرفته شده در بورس اوراق بهادار تهران می تواند اطلاعات بسیار مفیدی را در زمینه کیفیت حسابرسی و نقش آن در کاهش رفتارهای مدیریت سود توسط مدیران داشته باشد در این پژوهش رابطه بین کیفیت حسابرسی و مدیریت سود شرکت های پذیرفته شده در بورس اوراق بهادار تهران مورد بررسی قرار گرفته و سعی شده است به این سوال پاسخ داده شود که آیا کیفیت بالای حسابرسی نشان دهنده مدیریت سود پایین دراین شرکت هاست یا خیر؟

4-1) چهارچوب نظری تحقیق

تشریح و بیان موضوع، اهمیت و ضرورت موضوع و اهداف خاص و کاربردی پژوهش، فرضیه ها و مدل پژوهش و شیوه اندازه گیری متغیرها ، روش ها و ابزارهای گردآوری اطلاعات و همچنین تعریف مفاهیم و واژگان تخصصی مطالبی هستند که در فصل یک ارائه شده اند و در ادامه، در ابتدای فصل دوم مباحث مرتبط با سود و مدیریت سود تشریح گردیده و سپس مبانی نظری مربوط به مدیریت سود وکیفیت حسابرسی بیان شده و پس از ارائه مفاهیم بنیادی موضوع پژوهش، پژوهش های مختلفی که در رابطه با ابعاد مختلف موضوع پژوهش انجام گرفته مورد بررسی قرار گرفته است. فصل سوم، روش پژوهش را مورد بحث و بررسی قرار می دهد. در این فصل ابتدا روش تحقیق و اهداف تحقیق و سپس متغیرهای پژوهش و همچنین نحوه اندازه گیری آن ها، جامعه آماری، نمونه آماری و روش جمع آوری داده ها و در نهایت روش آزمون فرضیه ها تشریح گردیده است. در فصل چهارم پس از ارائه شاخص¬های توصیفی مربوط به متغیرهای پژوهش، از ازمون کولو موگروف اسمیرنف برای تعیین نرمال یا عدم نرمال بودن متغیرها استفاده شده و در نهایت فرضیه های پژوهش مورد آزمون و تجزیه

و تحلیل قرار گرفته¬اند. فصل پنجم شامل نتیجه گیری بوده و در خاتمه پیشنهادهایی در مورد پژوهش¬های آتی ارائه شده است. فهرست منابع و ماًخذ، چکیده انگلیسی و نتایج آماری که با استفاده از نرم افزار SSPSS16 به دست آمده¬اند، مطالبی هستند که در انتهای پایان نامه ضمیمه شده است.

5-1) فرضیه های پژوهش

فرضیه اصلی: بین مدیریت سود و کیفیت حسابرسی در شرکت های پذیرقته شده در بورس اوراق بهادار تهران رابطه معنی داری وجود دارد.

فرضیه فرعی اول : بین مدیریت سود و اندازه حسابرس در شرکت های پذیرفته شده در بورس اوراق بهادار تهران رابطه معنی داری وجود دارد .

فرضیه فرعی دوم : بین مدیریت سود و دوره تصدی حسابرس در شرکت های پذیرفته شده در بورس اوراق بهادار تهران رابطه معنی داری وجود دارد.

6-1) اهداف تحقیق:

اهداف علمی پژوهش

اعتبار و ارزش قوانین هر علمی به روش شناختی که در آن علم به کار می رود، بستگی دارد هدف علمی این پژوهش ارزش و اعتبار بخشیدن به فرضیه های پژوهش با استفاده از روش های ذکر شده درآن است، در این پژوهش به بررسی ارتباط بین مدیریت سود و کیفیت حسابرسی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران پرداخته شده است، امید است این پژوهش بتواند در بالا بردن دانش عمومی مورد نیاز استفاده کنندگان از اطلاعات حسابداری موثر بوده و معیاری برای ارزیابی عملکرد حسابرسان فراهم نموده، همچنین زمینه ای برای پژوهش های آتی در سایر مراکز آموزشی و پژوهشی فراهم کند.

اهداف کاربردی پژوهش

حل مشکلات کنونی مربوط به کیفیت و صداقت گزارش های مالی وارائه اطلاعات مناسب، مطمئن، به هنگام و ارتقای آنها در دستیابی به بورس پویا و پایدار باید همواره مورد توجه قرار گیرد. با توجه به اینکه تحلیل گران مالی و شرکت های سرمایه گذار به عنوان عوامل اصلی بازار سرمایه محسوب می شوند، شرکت های سرمایه گذاری، تحلیل گران بازار سرمایه و کارگزاران بورس اوراق بهادار وتدوین کنندگان استانداردهای حسابداری وحسابرسی بعن

دانلود مقاله تبیین رابطه بین مدیریت سود و کیفیت حسابرسی در شرکت های پذیرفته شده در بورس اوراق بهادار تهران

دانلود مقاله بررسی ارتباط بین سود حسابداری و سود حسابرسی شده با قیمت سهام در شرکتهای سهامی عام

اختصاصی از سورنا فایل دانلود مقاله بررسی ارتباط بین سود حسابداری و سود حسابرسی شده با قیمت سهام در شرکتهای سهامی عام دانلود با لینک مستقیم و پر سرعت .

دانلود مقاله بررسی ارتباط بین سود حسابداری و سود حسابرسی شده با قیمت سهام در شرکتهای سهامی عام

فرمت این مقاله به صورت Word و با قابلیت ویرایش میباشد

تعداد صفحات این مقاله 11 صفحه

پس از پرداخت ، میتوانید مقاله را به صورت انلاین دانلود کنید

چکیده:

سود به عنوان یکی از اقلام مالی توجه بسیار زیادی را به خود جلب کرده است و تحقیقات زیادی که حول جنبه های مختلف سود صورت میگیرد نشان از اهمیت بسیار زیاد آن دارد. در این جا سعی شده است که با در نظر گرفتن استمرار سود به عنوان عامل اساسی و تاثیر گذار در امر تصمیم گیری و قیمت سهام مد نظر قرار گیرد . بدین منظور با در نظر گرفتن دو سطح سود از جمله سود عملیاتی و سود خالص هر سهم به بررسی رابطه استمرار سود و توان توجیه قیمت بوسیله سود پرداختیم .

از دیگر اقلام صورتهای مالی که در دهه های اخیر مد نظر قرار گرفته است ، ارزش دفتری هر سهم می باشد که با ارائه مدلهای ارزیابی سهام که ارزش دفتری را به عنوان عاملی مربوط تلقی کرده اند ، نقش این قلم پر رنگ تر شده است . از این رو در این پایان نامه به بررسی توان توجیه قیمت بوسیله ارزش دفتری در شرایطی که استمرار سود زیاد یا کم است نیز می پردازیم . نتایج ما نشان می دهد که در شرایطی که استمرار افزایش می یابد توان توجیه قیمت بوسیله سود نیز افزایش می یابد که فرضیه ما در این خصوص در هر دو سطح سود تائید شده است . اما در مورد ارزش دفتری فرضیه ما مبنی بر اینکه با کاهش استمرار سود توان توجیه قیمت بوسیله ارزش دفتری افزایش می یابد ، رد شده است.

واژه های کلیدی :

سود حسابداری ، سود حسابرسی ، تئوری اولسن ، تئوری مازاد خالص

1-مقدمه :

همانطور که میدانیم سرمایه گذاری مولد و کارا یکی از عناصر مهم و اساسی حرکت اقتصاد یک کشور به سمت رشد و توسعه پایدار است .سرمایه گذاری در شرکتهای سهامی عام و عمدتا پذیرفته شده در بورس اوراق بهادار است که به نوعی سعی در قانونمند کردن این شرکتها و افشا بیشتر اطلاعات در آنها شده است .این است که کشورهای جهان سوم نیز با الگو برداری از این موضوع سعی در قویتر کردن این بازوی اقتصادی دارند.

اما با وجود شکل گیری انواع و اقسام ابزارهای مالی و سرمایه و تنوع گسترده آنها، آنچه هیچگاه جذبه خود را از دست نداده و کمرنگ نشده است سهام عادی شرکتها و بررسی وتجزیه و تحلیل قیمت این نوع از سهام است .

قیمت سهام از این حیث اهمیت دارد که سعی میکند بیان کننده تمام رویدادهای داخل و خارج شرکت در گذشته و حال و اینده باشد و تمامی حرکات در این بازار بر اساس این عنصر اسرار آمیز صورت میگیرد و از این روست که قیمت سهام و شاخص های بازار سرمایه را نه تنها به عنوان دماسنج بازار سرمایه بلکه به عنوان دماسنج اقتصاد یک کشور تلقی میکنند.تمامی تحلیل گران و تئوریسین ها ی بازار سرمایه به این نکته اذعان دارند که ارزش شرکت و به عبارت دیگر ارزش سهام یک شرکت تابعی از " ارزش فعلی جریانهای نقد اتی " آن میباشد . حال هر اطلاعات ،تکنیک وروشی و در هر حیطه ای از علوم مانند اقتصاد ،مدیریت ،حسابداری که بتواند بهتر و دقیقتر این عامل را پیش بینی کند بهتر میتواند قیمت سهام و جهت حرکت بازار سرمایه را مشخص کند و در نتیجه میتوان از آن عامل یا عوامل به عنوان مبنای تخصیص منابع در تصمیم گیریهای اقتصادی یاری جست .

2-بیان مسئله :

صورت سود و زیان به عنوان یکی از مهمترین صورتهای مالی اساسی و سود خالص هر سهم به عنوان " خط آخر " یکی از مهمترین اقلام صورت سود و زیان موسسات انتفاعی طی سالیان متمادی مطرح بوده است . صورت سود و زیان و پیش بینی سود غیر نرمال به عنوان عواملی که بازدهی سهام را تحت تاثیر قرار میدهد از زمان تحقیق بال و براون در سال 1968 مورد توجه قرار گرفت و بنا بر این مواردی که صرفا تاکید انها بر سود و نسبت P/E بود ، طی تحقیقات زیادی مانند تحقیق لیپ و کمندی در سال 1987 و تحقیق کودیری و کولیینز در سال 1989 انجام شد . تا قبل از دهه 1970 اکثر تحقیقات انجام شده عمدتا بر این اعتقاد بوده اند که سود اصلی ترین و مربوط ترین اطلاعات ارائه شده در صورتهای مالی است و بنا بر این به بررسی رفتار سود حسابداری و پیش بینی سود آینده و ارتباط آن با قیمت سهام می پرداختند .

انجام تحقیقاتی که از دهه 1970 آغاز شد این نتیجه را در پی داشت که با توجه به تغییرات بوجود آمده در بازار سرمایه و شرکتهای سهامی ، سود و پیش بینی آن به تنهائی نمی تواند بیان کننده تغییرات قیمت سهام باشد . به طور مثال لو در سال 1989 در تحقیق خود اثبات کرد که همبستگی بین سود و بازدهی سهام خیلی پایین و حتی گاهی اوقات منفی است و به این ترتیب بیان میکند که مفید بودن و ارزش پیش بینی سودهای سالانه و فصلی برای سرمایه گذاران اندک است و بحث میکند که حسابداران برای تداوم نقش خود در بازار سرمایه باید به دنبال اقلام مالی دیگری به غیر از سود یا بهبود تکنیکهای ارزیابی و اندازه گیری مورد استفاده خود باشند.

این بود که اولسن در سال 1995 " تئوری مازاد خالص " را در ارتباط با ارزش شرکت ارائه کرد و به نقش همزمان سود و ارزش دفتری در تبیین ارزش شرکت تاکید ورزید . این تئوری ارزش شرکت و قیمت سهام را تابع دو عامل اساسی ارزش دفتری و سرقفلی بیان می کند که در شرایطی که تداوم فعالیت شرکت مورد تردید نباشد ارزش دفتری نماینده بازدهی نرمال و عادی شرکت میباشد . سرقفلی نیز نماینده سودهای غیر نرمال شرکت تلقی میگردد .به این ترتیب ارزش دفتری به عنوان یکی از مهمترین اقلام ترازنامه توجه زیادی را به خود جلب کرد . این تئوری مبنای بسیاری از تحقیق های مربوط به ارزش شرکت و بازار سرمایه شد.

این تحقیق بر آن است که به طور ضمنی تئوری " مازاد خالص " را در بازار بورس و اوراق بهادار تهران بررسی کند و به این سوال پاسخ گوید که سود و ارزش دفتری به طور همزمان تا چه میزان می تواند تغییرات قیمت سهام را تو جیه کند .

با توجه به شرایط رو به رشد بازار سرمایه در ایران و تلاش مسئولین و دولت به گسترش این بازار و خصوصی سازی در چند ساله اخیر خصوصا از طریق بازار بورس و اوراق بهادار نیاز است که تحقیقات منسجم و سازماندهی شده در این بازار انجام شود ، که این تحقیقات از یک سو میتواند فراهم کننده الگوهائی برای مسئولین و دولت در راستای دستیابی به اهداف آنها باشد و از سوی دیگر راهنمایی برای سرمایه گذاران در این بازار باشد . لذا تحقیقاتی که ارتباط متغیر های حسابداری را با روند و معادلات بازار سرمایه نشان می دهند بسیار حائز اهمیت اند. سود یکی از متغیر هائی است که از نظر ارتباط با قیمت همواره مورد تجزیه و تحلیل قرار گرفته است .

از دیگر متغیرهای حسابداری که در دهه های اخیر مورد توجه قرار گرفته ، ارزش دفتری به عنوان متغیری بر خاسته از ترازنامه شرکت می باشد که این متغیر به تنهایی یا در کنار سایر متغیر ها از جمله سود حسابداری توانسته است توجیه کننده و پیش بینی کننده برخی از معادلات بازار و رویدادهای موجود در بازار سرمایه باشد ، لذا ضرورت دارد در بازار سرمایه ایران نیز تحقیقاتی که به گونه ای ارتباطات بین بازار و حسابداری را روشن می کند ، صورت گیرد .

1-2 نمونه هائی از مدلهای ارزشیابی قیمت سهام

عوامل تاثیر گذار در قیمت سهام در حال کلی سه دسته اند ، دسته اول عوامل بازار که بر قیمت سهام همه شرکتهای موجود در بازار اثر دارند و ممکن است ناشی از شرایط کلان اقتصادی ، سیاسی و اجتماعی باشد دسته دوم عواملی است که گستره کمتری نسبت به دسته اول دارند و یک یا چند صنعت خاص را تحت تاثیر قرار می دهند مثلا افزایش قیمت نفت و گاز می تواند بر عملکرد شرکتهای موجود در صنعت پترو شیمی اثر داشته باشد . دسته سوم عواملی است که بر گروه کوچکی یا سهام یک شرکت خاص اثر می گذارد که این عوامل معمولا به تغییرات درون یک شرکت از قبیل تغییر تیم مدیریت ، انعقاد قرارداد جدید ، دستیابی به تکنولوژی جدید و سایر عوامل بستگی دارد .

2-2 الگوهای ارزشیابی مبتنی بر عوامل کلان

در الگوهای کلان ، پایه و اساس این است که " کل است که جزء را میسازد " بنا بر این در این رویکرد با در نظر گرفتن عوامل کلان اقتصادی ، مانند تولید ناخالص داخلی ، توان پرداخت خارجی ، نرخ بهره ، نرخ تورم ... و عوامل غیر اقتصادی به بررسی این عوامل و تاثیر آنها در جزء یعنی در سطح بنگاه پرداخته می شود

3-2 الگوهای ارزشیابی مبتنی بر عوامل خرد

در این الگوها بر خلاف الگوهای مبتنی بر عوامل کلان فرض بر این است که " این جزء است که کل را می سازد " بنا بر این با جستجو در سطح بنگاه ، عوامل و اطلاعات موجود که به گونه ای بر ریسک و بازدهی اثر دارند در پی یافتن ارتباط این دو عامل با قیمت سهام می باشند.

همانطور که گفته شد در مدلهای مبتنی بر عوامل خرد به شرکت و اطلاعات موجود در آن نگاه می کنیم و بر کسی پوشیده نیست که گزارشگری مالی مهمترین ابزار در این راستا است ، این است که صورت سود و زیان و ترازنامه و اجزای آنها به عنوان پایه بسیاری از تجزیه و تحلیلها مورد استفاده قرار می گیرد . از میان عوامل خرد، سود و ارزش دفتری برگرفته از حسابداری جایگاهی خاص دارند پس به جاست که هر چند مختصر به دلایل مربوط بودن سود و ارزش دفتری به عنوان مهمترین عوامل خرد در سطح شرکتها بپردازیم.

4-2 سودمندی اطلاعات مربوط به سود

طبق مطالعات بیور سود خالص دارای محتوی اطلا عاتی است و در هفته اول اعلام سود ، حجم معاملات به حد اکثر خود می رسد و این به دلیل تفاوت تفسیر سود در مقایسه با باورهای پیشین سرمایه گذاران است که می تواند در مورد یک سرمایه گذار خوب و در مورد دیگری بد باشد .

واکنش قیمت بازارمی تواند بیانگر آزمونی قویتر درباره سودمندی اطلاعات از نظر تصمیم گیری در مقایسه با واکنش ناشی از حجم معاملات باشد گاهی واکنش بازار نسبت به تغییرات سود خالص متفاوت است یعنی در بعضی از شرکتها شدید تر از بقیه است . در تحقیقی که درباره ضریب واکنش در برابر سود خالص انجام می شود ، پژوهشگر می کوشد مقدار بازده غیر عادی سهم در واکنش به سود غیر منتظره گزارش شده شرکت انتشار دهنده سهم را اندازه گیری کند . عوامل موثر در واکنش های متفاوت در برابر سود خالص در صفحات بعدی بطور کامل توضیح داده شده اند که در این تحقیق بر عامل استمرار سود تاکید شده است .

در سالهای اخیر با توجه به تغییر در ساختار مالکیت شرکتها و ایجاد ادعاهای مختلف نسبت به داراییهای شرکت هم اکنون رویکرد غالب از سود و زیانی به رویکرد ترازنامه ای تغییر کرده است و به طور ضمنی می توان این طور نتیجه گیری کرد که تاکید از سود به عنوان یکی از مهمترین اقلام سود و زیان به سوی ارزش دفتری به عنوان یکی از مهمترین اقلام ترازنامه سوق پیدا کرد .ارزش افزوده بازار یکی از معیارهای تجزیه و تحلیل بر اساس اقلام ترازنامه می باشد که محاسبه آن به قرار زیر است:

حقوق صاحبان سهام – ارزش بازار سهام =MVA

همانطور که می بینیم حقوق صاحبان سهام و به عبارتی ارزش دفتری قلم به عنوان یک قلم مربوط وارد معامله شده است .

5-2 تئوری مازاد خالص اولسن

الگوی مازاد خالص ارائه دهنده چار چوبی است که بر اساس آن میتوان نشان داد که چگونه ارزش شرکت می تواند در قالب اقلام اساسی تراز نامه و سود و زیان بیان شود . به این ترتیب ارزش شرکت را در هر زمان برابر است با :

G + =

چنین بیان میشود که ارزش شرکت میتواند در قالب صورتهای مالی بیان شود که bv ارزش دفتری داراییهای شرکت وg بازدهی غیر نرمال آتی یا سرقفلی شرکت می باشد . این سرقفلی از اینجا ناشی میشود که یک شرکت یک سری دارایی هایی دارد که به علت محدودیتهای موجود در حسابداری و معیارهای اندازه گیری فعلا نمی توان آنها را وارد صورتهای مالی کرد ، اما بازار و سرمایه گذاران از قابلیت و وجود آنها آگاهند . اگر حسابداری به نقطه ایده آل خود برسد یعنی تمام داراییها و بدهیها در هر زمان به ارزش منصفانه ارائه شود ،در آن صورت g در معادله ، برابر صفر خواهد شد . حال تحقیقات و مدلهای مختلفی ارائه شده تا عامل g را در این معادله بدست آورند.

اولسن و همکاران برای دستیابی به g مناسب از مفهوم ثبات ( استمرار ) سود استفاده کردند ، که فرمول آن به قرار زیر است :

این معادله سود عملیاتی را شامل دو قلم می داند : است که کاملا ناشی از رویدادهای تصادفی است و نمی توان آن را پیش بینی کرد بنابر این پیش بینی کاملا صحیح سود عملیاتی به علت وجود این قلم امکان پذیر نیست . ضریب استمرار سود سال گذشته می باشد که عددی بین صفر و یک خواهد بود که هر چه این ضریب بیشتر باشد دلیل بر این است که حجم بیشتری از سود برای سال آینده قابل پیش بینی است .

ضریب واکنش سود چیست و از کجا ناشی میشود ؟ ضریب واکنش سود ضریبی است که بازدهی غیر نرمال اوراق بهادار را در برابر سود پیش بینی نشده نشان می دهد ( تئوری اسکات ) این ضریب استمرار سود به نوعی با ضریب واکنش سود بستگی دارد . تداوم (استمرار) بیشتر سود ، ضریب واکنش سود بیشتری را به همراه دارد . این ضریب بیشتر نشان دهنده واکنش بیشتر بازار سرمایه نسبت به اقلامی که مورد انتظار نبوده اند ، یعنی با گزارش این اقلام بازار، استمرار یا عدم استمرار آن را ارزیابی می کند و بر اساس این ارزیابی واکنش نشان می دهد . نتیجه این واکنش افزایش یا کاهش قیمت سهام است .

ضریب واکنش سود تابع عواملی از قرار زیر است :

1) بتا

2) ساختار سرمایه

3) ثبات ( استمرار ) سود

4) فرصت رشد

5) شباهت میان انمتظارات سرمایه گذاران

6) توان آگاهی دهندگی قیمت

متغیر وابسته تحقیق ، قیمت سهام و متغیر های مستقل شامل سود عملیاتی هر سهم و سود خالص هر سهم EPS وارزش دفتری هر سهم BV می باشد که ارتباط این متغیر ها با هم همراه با لحاظ کردن متغیر واسطه ای یا همان حالات مختلف استمرار سود سنجیده میشود.

3-روش تحقیق

روش تحقیق از نوع روش همبستگی می باشد با توجه به شرایط تحقیق از دو رویکرد لحاظ نمودن سنوات به تفکیک و رویکرد لحاظ نمودن سنوات به طور کلی با دید گذشته نگر در آزمون فرضیه ها استفاده شده است در رویکرد لحاظ نمودن سنوات به تفکیک تجزیه و تحلیل داده های آماری برای هر سال به طور جداگانه انجام می شود و آمارهای مورد آزمون به طور جداگانه برای هر سال مورد بررسی قرار می گیرد ، لذا بر این اساس می توانیم بگوئیم که فرضیه های تحقیق در چه سالی از دوره تحقیق پذیرفته و در چه سالی رد شده است.

در رویکرد گذشته نگر معیار ثبات سود بر اساس اطلاعات سود سال قبل مورد بررسی قرار می گیرد. با توجه به این موضوع که ثبات (استمرار ) سود در سطوح مختلف سود حسابداری می تواند مورد بررسی قرار گیرد و نحوه همبستگی آنها آزمون شود ، لذا ما به این منظور از دو سطح سود بسیار مهم در حسابداری بهره برده ایم ، در مدل مورد استفاده از سود عملیاتی و سود خالص به صورت جداگانه استفاده شده است.

1-3 رویکرد گذشته نگر مبتنی بر سود عملیاتی:

در این مدل با تاکید بر سود عملیاتی هر سهم به عنوان مبنا و شاخص تصمیم گیری استفاده می کنیم . در این روش از فرمول زیر بهره برده ایم :

: متغیری است که با استفاده آن شرکتهای نمونه را به دو گروه تقسیم می نمائیم ، و بوسیله آن قدرت توجیه سود سهام و ارزش دفتری را بررسی می نمائیم.

این متغیر به عنوان معیاری برای ثبات ( استمرار ) سود شرکت ، مد نظر قرار می گیرد . نکته قابل توجه اینکه برای بدست آوردن این متغیر از قدر مطلق انحراف سود دو سال متوالی استفاده می گردد و به این ترتیب هم انحراف مثبت و هم انحراف منفی در مدل لحاظ می گردد . هر چه مقدار این متغیر کمتر باشد ، استمرار سود عملیاتی شرکت ، بیشتر است و بر عکس .

: سود عملیاتی هر سهم در سال مورد بررسی است .

: سود عملیاتی هر سهم مربوط به سال قبل است .

: لگاریتم مبنای ده کل داراییهای شرکت در سال مورد بررسی است .

مدل بالا برای همه شرکتهای نمونه محاسبه می گردد .

این مدل برای هر یک از شرکتها به طور جداگانه محاسبه شده و از آن به عنوان شاخص انتخاب پرتفوی استفاده می گردد . چون استمرار سود امری نسبی است و با توجه به شرایط خرد و کلان اقتصادی و وضعیت شرکت تغییر می کند ، پس بطور مطلق نمی توان گفت که شرکت استمرار سود دارد یا خیر . لذا استمرار سود را تنها می توان به مقیاسهای بیشتر ، کمتر ، متوسط ، در مقایسه با سایر شرکتها و توجه به شرایط مختلف ، سنجید. برای این منظور ابتدا کلیه شرکتها محاسبه و از کوچک به بزرگ مرتب می شود . سپس شرکتهایی که از میانه پایینتر باشد در یک پرتفوی استمرار سود بیشتر و شرکتهایی که از حد میانه آنها بزرگتر باشد در پرتفوی دیگر ( استمرار سود کمتر ) قرار می گیرد . به این ترتیب شرکتهای نمونه برای هر سال به طور جدا گانه به دو پرتفوی 50 شرکتی تقسیم می کنیم .

فرمت این مقاله به صورت Word و با قابلیت ویرایش میباشد

تعداد صفحات این مقاله 11 صفحه

پس از پرداخت ، میتوانید مقاله را به صورت انلاین دانلود کنید

دانلود مقاله بررسی ارتباط بین سود حسابداری و سود حسابرسی شده با قیمت سهام در شرکتهای سهامی عام